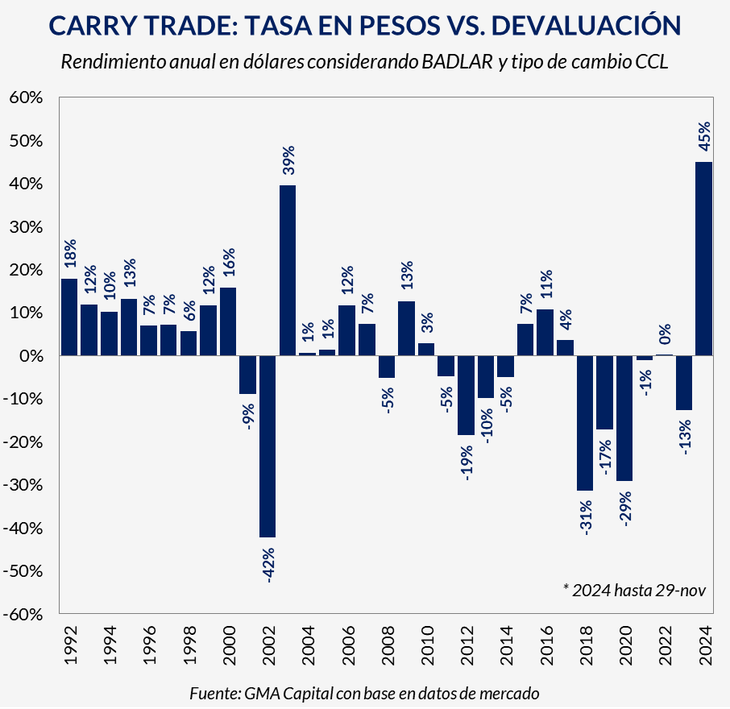

El "carry trade" promovió las ganancias en dólares más altas en 32 años

El incentivo a la "bicicleta financiera" es una de las estrategias clave del Gobierno para compensar el rojo de la cuenta corriente cambiaria. Impactantes retornos en moneda dura con serios riesgos de reversión.

La "bicicleta financiera" (o carry trade) de Luis Caputo y Javier Milei ya es la más redituable, al menos, de los últimos 32 años. No es azaroso: el Gobierno nacional se encargó de orientar los incentivos de su política económica a fomentar las apuestas al "carry trade" como vía para atraer un flujo de divisas que compense el déficit de cuenta corriente cambiaria y le permita al Banco Central (BCRA) comprar dólares, como ocurrió en los últimos meses.

El economista Nery Persichini, de GMA Capital, estimó las ganancias en dólares que dejó la "bicicleta financiera" en los primeros once meses del año, calculadas en función de la tasa Badlar (la que remunera los plazos fijos superiores a $1 millón de 30 a 35 días) y el tipo de cambio CCL: "El 'carry' acumula 45% en dólares. Así, tenemos el mejor año, al menos, desde el inicio de la Convertibilidad (en abril de 1992)".

El número sería aún mayor calculado en función del rendimiento que tuvieron otros instrumentos en pesos, como las Lecap o los Boncap. Pero el Badlar facilita la comparación histórica. El gráfico de GMA (ver abajo) muestra el retorno en dólares acumulado en cada año desde 1992: a falta de un mes para que termine, la ganancia de 2024 supera el pico anterior, el 39% de todo 2003, y se ubica muy por encima de cualquiera de los otros años de rendimientos positivos.

El "carry trade", una apuesta de Luis Caputo

La combinación de la "tablita cambiaria" en el oficial, la compresión de la brecha y las tasas de intereses en pesos sostenidas siempre por encima del ritmo de devaluación son los incentivos que procura mantener el Gobierno activos. ¿Por qué?

Un "carry" creíble estimula a las empresas a tomar crédito (bancario o en el mercado de capitales) en dólares y liquidarlo en el mercado oficial para luego poder repagarlo. También incide en la vocación de los exportadores de adelantar liquidación y de los importadores de demorar los pagos a sus proveedores para sumarse a la "bicicleta".

Todo esto contribuyó a inflar la oferta de divisas en el mercado oficial y le permitió al BCRA comprar unos US$3.000 millones entre octubre y noviembre, un monto atípico para esta época del año. Sobre todo, explicado por la colocación de obligaciones negociables y el crecimiento de los créditos bancarios en moneda extranjera (en conjunto, aportaron US$4.900 millones en el bimestre), a partir del plafón que generó el blanqueo de capitales.

Si bien hay coincidencia en que el Gobierno tiene margen para extender el esquema al menos unos meses más -a partir de la gran capacidad prestable que dejó el blanqueo y del anclaje de las expectativas de devaluación- lo cierto es que la apuesta no está exenta de riesgos. Un cambio en las expectativas o un eventual shock externo podría dar vuelta el flujo de capitales en caso de que se desarmaran parte de las posiciones de "carry".

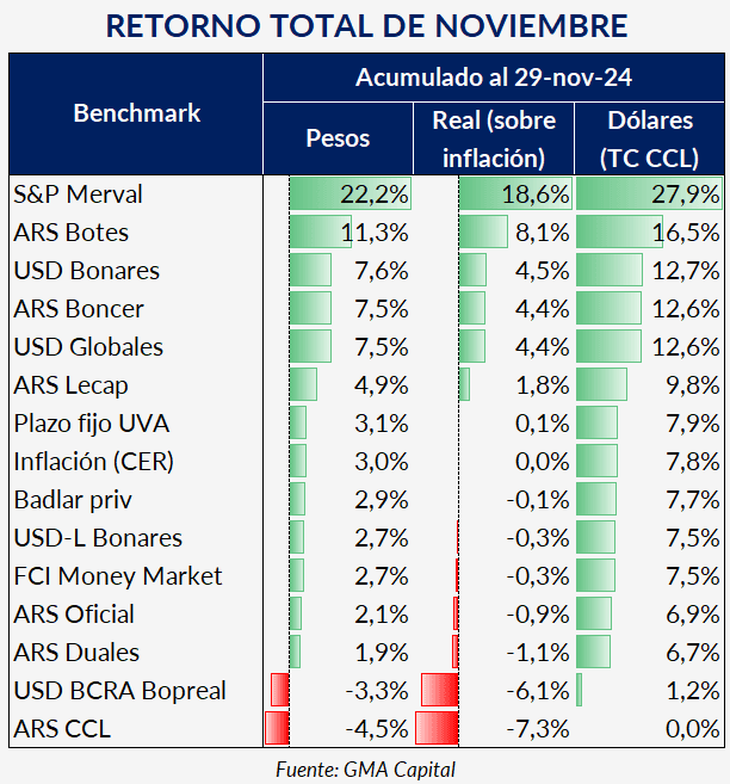

Ganancias de noviembre

GMA también evaluó las inversiones más rendidoras de noviembre. "Las acciones fueron lo mejor de noviembre. Ganaron 27,9% en dólares y le sacaron 18,6% a la inflación", señaló Persichini en referencia al rendimiento de los papeles del Merval.

Los bonos del Tesoro en pesos dejaron 16,5% en dólares; los Bonares, Globales y Bonceres, algo más de 12%; y las Lecap, 9,8%; y el plazo fijo, 7,7%.