El impacto del e-cheq en la economía, según la mirada del especialista Saleme Murad

El nuevo sistema de e-cheq está a la vuelta de la esquina. Un especialista nos explica cómo se busca formalizar la economía y el rol de las entidades bancarias.

Esta medida, enmarcada en una ola de digitalización económica, no sorprende al sector, pero sí genera interrogantes sobre su impacto profundo.

Para conocer el trasfondo de la medida y cómo impactará en la economía, en el programa Sin Verso, de Ciudadano News, fue entrevistado el abogado especialista en derecho bancario Marcelo Saleme Murad, quien al respecto comentó que "el Banco Central ya viene hace mucho trabajando con este tema de digitalización de la economía, así que en principio no puede sorprender a nadie. Lo que sorprende es la demora en implementarlo, pero los avatares de la Argentina ya sabemos que son bastante extremos".

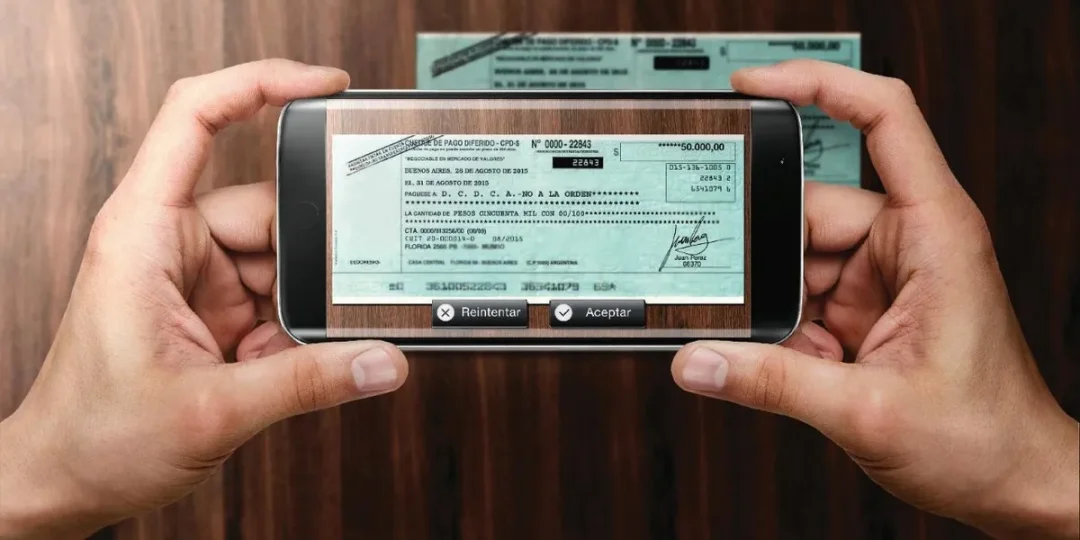

El e-cheq, un cambio total en el tracto comercial

En otro tramo de la entrevista, y refiriéndose a la aplicación del Impuesto al Cheque sobre el nuevo sistema, consideró que esto "no tiene nada que ver porque no es un impuesto al cheque, sino un impuesto a los movimientos de crédito y débito en cuenta corriente, que va a seguir existiendo porque no está relacionado".

"Estamos hablando de la digitalización de las cuentas corrientes, digitalización completa, la eliminación del cheque físico. Eso tiene una cantidad enorme de efectos en el tracto comercial", explicó Saleme Murad.

"Por ejemplo, el cheque físico puede ser al portador, vos lo emitís sin designar al beneficiario y ese cheque puede circular por cien manos sin registrar nada, ningún endoso hasta el último que lo cobra, mientras que el e-cheq solo puede ser nominativo", agregó.

La formalización de la economía como objetivo fiscalista

Más adelante, consideró que "los pagos de las empresascasi nunca son en efectivo, por más chiquitos que sean, todos los pagos de la empresa para tener un control. Lo hacés desde una cuenta bancaria, entonces, toda digitalización de la economía tiene por objeto su formalización, porque no hay forma de ocultar el movimiento de una cuenta porque queda registrado".

"La finalidad de reemplazar el efectivo por dinero digital es, en primer lugar, fiscalista, de control. Después tendrás las billeteras digitales, que aparentemente no se pueden rastrear muchas de ellas, aunque los hackers siempre tienen muchos recursos para eso", explicó.

"Pero la gente que hace una vida normal no puede disimular el movimiento de una cuenta, eso está registrado en el sistema del banco y si ARCA le pide al banco que le remita el resumen, con eso ya tienen perfectamente controlada toda tu vida económica. Es decir, tanto lo que es la reducción de los cheques físicos como del efectivo tiende a la formalización de la economía", opinó Saleme Murad.

Impuesto al efectivo: ¿castigo o estímulo?

También fue consultado acerca de la propuesta del economista Álvarez Agis de aplicar un impuesto a los retiros de efectivo en los cajeros, acerca de lo cual expresó: "A Álvarez Agis le diría lo que dijo Abraham Maslow, que 'aquel que tiene mentalidad de martillo a todo le ve forma de clavo', y evidentemente él solo tiene en su mente que la única forma de establecer estímulos es con impuestos. Para mí es una barbaridad cobrar un impuesto por el efectivo, barbaridad que avasalla los elementos fundamentales de los ciudadanos".

"Ahora, que un banco establezca estímulos o castigos por el manejo de efectivo, ya quedará liberado a la decisión del cliente de seguir o no con ese banco. Entonces, no hace falta poner un impuesto, y seguramente Álvarez Agis debe haber olvidado esta norma de que un pago mayor a mil pesos que se haga en efectivo es inoponible, y con eso solo, sin poner ningún impuesto, ya estás obligando a que todo el mundo transfiera o te dé un cheque físico o un e-cheq".

Y después reiteró: "Me parece una barbaridad porque no podemos vivir cobrando impuesto a todo el mundo. (...) La imaginación de muchos no tiene límites, pero no es la solución"

Finalmente, Saleme Murad opinó que la implementación del e-cheq "tiende a bajar los costos de las entidades bancarias, dado que una transacción digital cuesta el 10% de lo que cuesta una transacción manual. (...) Por eso cuando vas a depositar efectivo por un cajero humano te dicen que no, y es porque el costo del cajero humano es 10 veces mayor al de la transacción digital".